El Ministerio de Capital Humano y la Agencia de Recaudación y Control Aduanero, mediante la RG Conjunta 5751/25, reglamentó los beneficios del Decreto 551/22 porrogado por el decreto 1085/25 hasta el 31 de diciembre 2026.

Si bien el beneficio había sido prorrogado, faltaba la reglamentación por parte del Ministerio y de ARCA, en cuanto a cómo se determina el incremento real de personal para que los empleadores puedan acceder a la reducción de contribuciones patronales del programa Puente al Empleo y los códigos a utilizar en las liquidaciones del F.931.

¿Qué es Puente al Empleo?

El programa Puente al Empleo, creado por el Decreto 551/2022 y prorrogado hasta diciembre de 2026 por el Decreto 1085/2024, otorga beneficios a los empleadores que contraten a trabajadores provenientes de programas sociales, educativos o de empleo.

Beneficios

El incentivo consiste en la reducción de contribuciones patronales durante 12 meses y la posibilidad de imputar asignaciones dinerarias de programas sociales como parte del salario. Sin embargo, para acceder al beneficio es indispensable que la incorporación represente un incremento neto en la nómina de personal.

La reducción de contribuciones del 50 a 100% se aplica a:

- Sistema Integrado Previsional Argentino (SIPA),

- Instituto Nacional de Servicios Sociales para Jubilados y Pensionados (INSSJYP),

- Fondo Nacional de Empleo (FNE)

- Régimen Nacional de Asignaciones Familiares (RNAF),

¿Cómo se determina el incremento neto?

El anexo publicado en el Boletín Oficial establece que el incremento se calcula comparando la nómina actual con un “período base”:

- Contrataciones entre el 1/10/2024 y el 6/7/2025:

- Empleadores existentes al 31/12/2021 → promedio de dotación entre enero y diciembre de 2021.

- Empleadores iniciados después del 31/12/2021 → base = 0.

- Contrataciones entre el 7/7/2025 y el 31/12/2026:

- Empleadores existentes al 31/12/2024 → promedio de dotación entre enero y diciembre de 2024.

- Empleadores iniciados después del 31/12/2024 → base = 0.

La ARCA verificará mes a mes que se sostenga este incremento durante 11 meses posteriores al alta del trabajador, de lo contrario se perderá el beneficio.

Empleadores beneficiados

La Secretaría de Trabajo notificará a la ARCA mediante un formulario F.1266 qué empleadores cumplen los requisitos y las fechas de vigencia del beneficio.

Codigo 543 en el sistema registral

Cada empresa incluida será etiquetada en el sistema con el código 543 – “Decreto 551/22 Puente al Empleo”, visible en el “Sistema Registral” con Clave Fiscal.

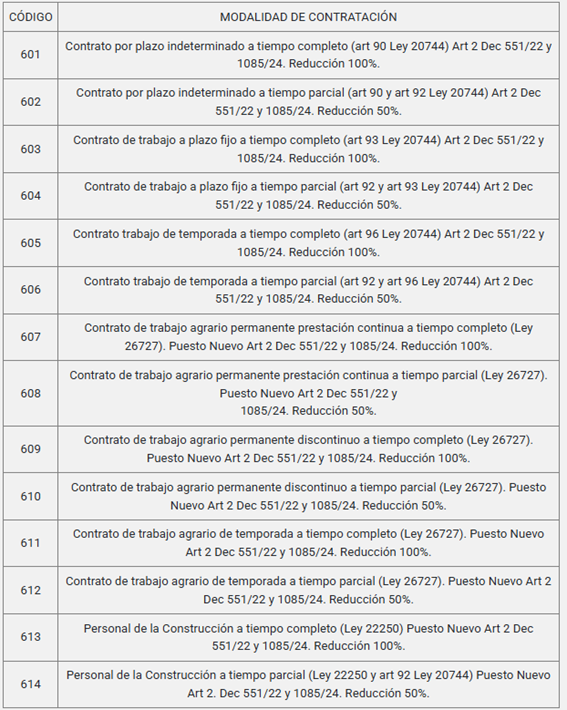

Los nuevos códigos para declarar

Al dar de alta a los empleados, se deben usar codes específicos según el tipo de contratación:

- Códigos 601 al 614 según modalidad (plazo indeterminado, temporada, agrario, construcción, etc.)

- Reducción del 100% para jornada completa

- Reducción del 50% para jornada parcial

Aplicativo a utilizar

- Declaración en línea (versión 47 release 4)

- SICOSS (versión 47.0 release 4)

- Libro de Sueldos Digital (deberá parametrizarse según instructivo de ARCA)

Plazo para regularizar altas retroactivas

IMPORTANTE: Quienes contrataron entre el 1 de octubre de 2024 y la vigencia de esta norma deben rectificar sus declaraciones juradas entre el 1 de septiembre y el 30 de noviembre de 2025 para incluir a los trabajadores en el beneficio. En cuyo caso no serán de aplicación las disposiciones de la Resolución General 3.093 (AFIP).

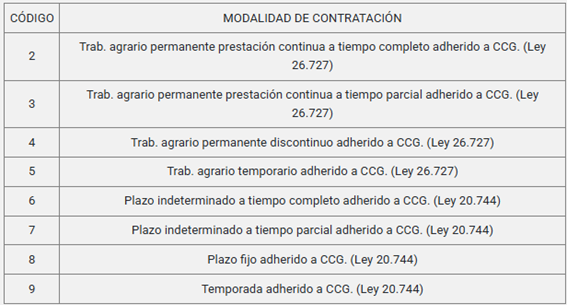

Convenios de Corresponsabilidad gremial

Quienes estén bajo Convenios de Corresponsabilidad Gremial (Ley 26.377) deberán usar codes del 2 al 9 según el tipo de contratación.

Exclusiones del cálculo

No se tendrán en cuenta para el promedio del período base:

- Becarios, pasantías y contratos de trabajo eventual.

- Personal no permanente bajo la Ley 22.248 y regímenes especiales.

- Beneficiarios de programas sociales o de entrenamiento.

- Directores y consejeros sin relación laboral bajo LCT.

- Trabajadores alcanzados por retiros voluntarios.

Además, los meses con dotación cero (tras aplicar estas exclusiones) no se computan y los promedios con decimales se redondean hacia abajo.

Plazos y presentaciones

El cálculo del período base se hace tomando las declaraciones juradas F.931 presentadas hasta:

- 29/8/2022 para las dotaciones de 2021.

- 20/1/2025 para las dotaciones de 2024.

{kind=link}